고정 헤더 영역

상세 컨텐츠

본문

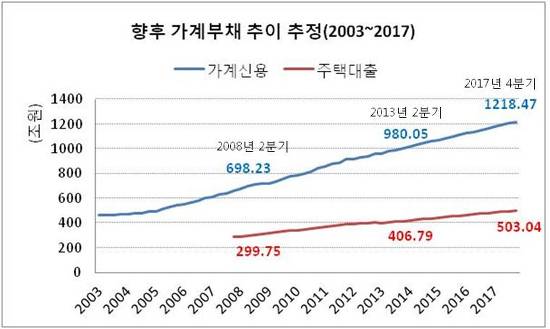

8월 22일 한국은행이 발표한 ‘2013년 2/4분기중 가계신용(잠정)’ 자료에서 올해 2분기 말 현재 우리나라 가계부채(가계신용 기준)가 역대 최고수준인 980조원으로 나타났다. 이는 올해 1분기 가계부채 963.1조원에 비해 16.9조원이 늘어난 것이다. 2분기 동안 늘어난 가계부채 16.9조원은 눈 여겨 봐야 한다. 지난해 4분기 963.8조원까지 늘어났던 가계부채가 올해 1분기 963.1조원으로 미미하지만 감소했는데, 다시 한 분기 만에 급증한 것이기 때문이다. <그림1>에서 보는 바와 같이 지난 10년간 국내 가계부채는 가파른 성장세를 이어왔다. 특히 2008년 글로벌 금융위기와 극심한 내수침체 속에서도 가계부채 증가속도가 크게 달라지지 않았다는 점은 한국경제가 사실상 빚에 의해 유지되고 있음을 의미한다.

<그림1>

주) 2013년 2분기까지는 한국은행 자료. 이후에는 선대인경제연구소 추정치임

국내가계부채에서 가장 큰 비중을 차지하는 것이 주택담보대출이며, 부동산경기가 급락하거나 부동산경기 침체가 장기화될 경우 은행부문 역시 심각한 타격을 받을 가능성이 높음을 나타낸다. 그런데 2008년 세계적 경제위기 이후에도 주택담보대출과 가계대출이 증가하고 있는 것은 정부의 지속되는 부동산 부양책이 큰 영향을 미치고 있다. 주지하듯이 이명박 정부는 27차례에 걸쳐 크고 작은 부동산 경기 부양책을 남발했으며, 이 같은 기조는 박근혜 정부에서도 이어지고 있다. 부동산 부양책을 내세우면서 정부는 ‘부동산 시장의 연착륙을 유도한다’는 명분을 내세우고 있다. 하지만 이 같은 부동산 부양책을 남발해온 결과 이명박정부에서만 약 290조원의 가계부채가 늘어났다. 이는 노무현정부 5년간 부동산 활황기 때 늘어난 가계부채 증가액 202조원을 훨씬 넘어서는 수준이다. 억지로 빚을 내 집을 사게 하고, 이자 부담에 허덕이는 가계의 부채 다이어트를 유도하기는커녕 늘어난 이자 부담을 다시 신용대출 등으로 돌려막기 하도록 유도한 결과다.

주택대출을 중핵으로 한 가계부채가 부동산 거품 붕괴의 화약고라고 본다면, 연착륙대책이라는 정부의 주장과는 달리 부동산 거품의 화력을 키우는 경착륙 유도책이었던 셈이다. 박근혜정부가 4.1부동산대책을 내놓은 뒤 올해 2분기에 가계부채가 16.9조원 늘어난 것도 정확히 그 같은 측면을 드러내고 있다. 그런데도 박근혜정부는 이명박정부에 이어 가계부채를 폭증시키는 부동산 부양책 기조를 바꿀 생각이 없어 보인다. 조만간 발표될 것으로 보이는 정부의 전월세 대책도 ‘전세 수요를 매매 수요로 전환한다’는 박근혜대통령의 발언에 비춰볼 때 사실상 부동산 부양책이 될 가능성이 높다. 가계부채 다이어트를 적극적으로 유도해야 할 때이지만, 주택대출로 모자라 전세 대출 한도까지 팍팍 늘리고 있는 현실을 생각하면 이 정부에서도 가계부채는 계속 늘 가능성이 높다.

만약 2008년 글로벌 경제위기 이후 한국정부가 지속해온 부동산 부양책 기조가계속 유지되고 가계부채가 늘어난다면 어떻게 될까? 정확히 5년 전이자 글로벌 금융위기가 폭발하기 직전인 2008년 2분기 가계부채는 698.2조원이었다. 이후 올해 2분기까지 5년 동안 가계부채는 매 분기 13.24조원 가량이 꾸준히 늘어났다. 같은 시기 주택대출은 299.7조원에서 406.8조원까지 늘어나 매 분기 5.36조원 가량 꾸준히 증가했다. 만약 향후에도 매 분기 평균 이 정도 속도로 가계부채가 늘어난다고 가정하면, 올해 4분기말에 가계부채는 1006.5조원으로 1000조원을 돌파하게 되고 박근혜정부 임기 말인 2017년 4분기에는 1218.5조원 수준에 이르게 된다. 주택대출은 2017년 4분기 503.0조원에 이르게 된다.

박근혜정부에 묻고 싶다. 임기말 가계부채 1218조원, 감당할 수 있나? 박근혜정부를 떠나 우리 국민이 더 이상 과거처럼 성장하지 않는데 그 엄청난 빚더미를 감당할 수 있나? 2008년 말 이후 90% 이상의 주택대출의 만기를 계속 연장해주고 가계의 70% 이자만 내는데도 부동산 가격이 추락하고 있는데 주택대출 만기 도래액이 눈덩이처럼 커지는 5년 후 정말 감당할 수 있나? 사람이 아메바가 아닌 이상 지금 정부가 연착륙대책이라는 포장 아래 내놓는 대책은 실은 매우 위험하고 무모한 ‘폭탄 돌리기’ 대책일 뿐이다. 제발 이제는 정부가 지탱할 수도 없는 부동산 거품을 억지로 유지하려고 가계를 제물로 삼기보다는 적극적인 가계부채 다이어트를 유도하고 점진적으로 부동산 거품을 빼나가야 한다. 그렇지 않고 지금 같은 기조를 유지한다면 몇 년 안에 한국경제는 재앙 같은 상황을 맞게 된다. 박근혜정부야 당장 부동산업계나 건설업계, 부동산 다주택자 등 자신의 지지기반의 요구에 영합하는 정책을 쓴다고 쳐도 이 나라 백성들은 무슨 잘못이 있나?

*참고로, OECD가 국제비교를 위해 권고하는 가계부채 기준에는 가계신용에 자영업자와 비영리단체의 부채가 포함되지만, 우리나라는 가계신용만을 가계부채로 간주하고 있다. OECD의 기준에 해당하는 한국은행 자금순환표 상의 ‘가계 및 비영리단체’ 항목에 따르면 우리나라의 가계부채는 이미 2010년 말에 1,000조원을 넘었으며 2013년 1분기 말 현재 1,157조원에 이르렀다.

웹사이트 개편 및 신규 서비스 론칭 기념 특별 이벤트를 9월 3일까지 실시합니다. 여러분들 경제적 안목을 키워 가정경제를 건전한게 가꾸시고 저희 연구소의 독립적이고 정직한 목소리도 응원해 주십시오.

http://www.sdinomics.com/data/notice/959

출처 : 부동산

글쓴이 : 선대인 원글보기

메모 :

'국내핫이슈 > 시사뉴스' 카테고리의 다른 글

| [스크랩] 새해부터 전사업장 정년 60세 이상 의무화..최저임금 6천470원 (0) | 2016.12.28 |

|---|---|

| [스크랩] 네티즌 수사대 자로, 세월호 규명 다큐 25일 공개! "세월호 침몰의 진실" 워드프레스 김타쿠닷컴 (0) | 2016.12.20 |

| [스크랩] ◆ 어느 하우스푸어의 절규! (0) | 2013.08.27 |

| “정권 지켜야 한다 생각에…” 검찰, 야당만 잡는다? (0) | 2013.01.30 |

| 도올 김용옥 시국선언 혁세격문 바로 듣기! 투표혁명! 모두 투표장으로 가라! (0) | 2012.12.17 |